Mandanten-Information Juni 2020

1. Juni 2020

Sehr geehrte Damen und Herren,

ein erhöhtes Maß an „Homeoffice-Tagen“ kann zu einer Änderung der Aufteilung der Besteuerungsrechte und damit zu einer Änderung der steuerlichen Situation betroffener Grenzpendler führen. Das Bundesfinanzministerium hat daher mit den entsprechenden Ländern Vereinbarungen getroffen, die grenzüberschreitend tätige Arbeitnehmer im Hinblick auf die Maßnahmen zur Bekämpfung der Covid-19-Pandemie entlastet.

Ein Verfahren mit „besonderer Bedeutung“ wird vor dem Finanzgericht Saarland geführt. Es geht um die Doppelbesteuerung von Renten, gegen die sich ein Ruheständler wehrt.

Aufgrund der schweren wirtschaftlichen Folgen der Corona-Krise sind Millionen Beschäftigte von Kurzarbeit betroffen. Darum einigte sich der Koalitionsausschuss auf eine Erhöhung des Kurzarbeitergeldes. Die Erhöhungen sind abhängig von der Dauer der Kurzarbeit und gelten maximal bis Ende des Jahres.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im Juni 2020

Corona-Krise

Informationen für Grenzpendler

Deutsche Grenzpendler, die in Luxemburg, den Niederlanden, Belgien und Österreich beschäftigt sind, besteuern ihren Arbeitslohn im jeweiligen Land. Ein erhöhtes Maß an „Homeoffice-Tagen“ kann daher zu einer Änderung der Aufteilung der Besteuerungsrechte und damit zu einer Änderung der steuerlichen Situation der betroffenen Grenzpendler führen.

Das Bundesfinanzministerium hat Verständigungsvereinbarungen zwischen der Bundesrepublik Deutschland und dem Großherzogtum Luxemburg, dem

Königreich der Niederlande, dem Königreich Belgien und der Republik Österreich veröffentlicht. Diese Vereinbarungen regeln die Besteuerung von Grenzpendlern in den genannten Ländern und bedeutet eine Entlastung für grenzüberschreitend tätige Arbeitnehmer im Hinblick auf die Maßnahmen zur Bekämpfung der Covid-19-Pandemie. Es wurde vereinbart, dass die Arbeitstage der Grenzgänger, die wegen der Maßnahmen zur Bekämpfung der Covid-19-Pandemie von Zuhause aus arbeiten müssen, wie normale Arbeitstage in dem jeweiligen Land behandelt werden.

Die Arbeitnehmer sind verpflichtet, entsprechende Aufzeichnungen zu führen (Bescheinigung des Arbeitgebers über Homeoffice-Tage aufgrund der Corona-Pandemie).

Die Vereinbarungen finden Anwendung auf Arbeitstage im Zeitraum vom 11.03.2020 bis zum 30.04.2020 (Ausnahme Belgien: 31.05.2020). Danach erfolgt eine automatische Verlängerung oder – im Falle von Belgien – eine vereinbarte Verlängerung um einen Monat.

Verlängerung der Erklärungsfrist für vierteljährliche und monatliche Lohnsteueranmeldungen

Arbeitgeber können durch das Coronavirus unverschuldet daran gehindert sein, die monatlichen oder vierteljährlichen Lohnsteuer-Anmeldungen fristgerecht abzugeben. Das Bundesfinanzministerium hat in einem Schreiben vom 22.04.2020 erklärt:

Arbeitgebern können die Fristen zur Abgabe der Lohnsteuer-Anmeldungen während der Corona-Krise im Einzelfall auf Antrag verlängert werden, soweit sie selbst oder der mit der Lohnbuchhaltung und Lohnsteuer-Anmeldung Beauftragte nachweislich unverschuldet daran gehindert sind, die Lohnsteuer-Anmeldungen pünktlich zu übermitteln. Die Fristverlängerung darf maximal 2 Monate betragen.

Einkommensteuer

Steuerfolgen bei Sachspenden aus dem Betrieb an steuerbegünstigte Organisationen

Sachspenden werden z. Zt. in großem Umfang durch Unternehmen aus dem Betriebsvermögen insbesondere zu karitativen Zwecken geleistet. Spenden an steuerbegünstigte Organisationen sind steuerlich als Entnahmen einzustufen.

Beim Abgang aus einem Betrieb müssen sie mit dem Teilwert gewinnerhöhend angesetzt werden. Handelt es sich bei den Spenden um Waren, die der Betrieb zwecks Weiterverkauf eingekauft hat oder um hergestellte Erzeugnisse, dann gelten die Anschaffungs- oder Herstellungskosten gleichzeitig als Teilwert. Ist seit dem Erwerb/der Herstellung eine Preisänderung erfolgt, gilt der fiktive Einkaufspreis/Herstellungskostenpreis im Zeitpunkt der Spende als Teilwert. Werden nicht mehr verkäufliche Waren, z. B. Lebensmittel gespendet, ist der Preis entsprechend geringer, evtl. ist auch ein Wert von 0 Euro anzusetzen. Ausnahmsweise kann die Sachspende auch mit ihrem Buchwert angesetzt werden, wenn sie an eine steuerbegünstigte Körperschaft geleistet wird. Dies gilt aber nur, wenn die Spendenbescheinigung der begünstigten Organisation nicht über einen höheren Wert lautet.

Stellt die empfangende Körperschaft eine Spendenbescheinigung über die Sachspende aus, kann der Betrag um die auf die Spende entfallende Umsatzsteuer erhöht werden. Der Spender kann den Wert der Sachspende als Sonderausgabe abziehen, wenn der Empfänger die Spendenbescheinigung nach dem amtlich vorgeschriebenen Muster erstellt. Bei Sachspenden muss diese Bescheinigung auch die Grundlagen für die Ermittlung des bestätigten Werts enthalten.

Die Sachspenden unterliegen auch der Umsatzsteuer, weil der Unternehmer beim Einkauf auch die darauf gezahlte Vorsteuer geltend gemacht hat. Der Wert der Spenden richtet sich wie bei den Ertragsteuern nach dem fiktiven Einkaufspreis im Zeitpunkt der Spende. Auch für die Umsatzsteuer kann der Wert aber bis auf 0 Euro absinken, wenn z. B. bei Frischwaren das Haltbarkeitsdatum in wenigen Tagen erreicht wird oder die Waren andere Mängel aufweisen. Liegt eine Wertabgabe mit einer Bemessungsgrundlage von mehr als 1 Euro vor, richtet sich der Steuersatz für die Umsatzsteuer nach dem normalen Satz für die Ware, d. h. der Steuersatz gem. § 12 UStG von 7 % oder 19 % kommt zur Anwendung.

Doppelbesteuerung von Renten

Das Finanzgericht Saarland hat das Aktenzeichen des bei ihm anhängigen Verfahrens zur Frage der Doppelbesteuerung von Renten bekannt gegeben. Es wird dort als Verfahren mit besonderer Bedeutung unter dem Aktenzeichen 3 K 1072/20 geführt. Betroffene Rentner können jetzt Einspruch einlegen und unter Hinweis auf das Musterverfahren das Ruhen des Verfahrens nach § 363 AO beantragen. Da das Verfahren noch nicht beim Bundesfinanzhof anhängig ist, bedarf es zum Ruhen des Verfahrens der Zustimmung der Finanzbehörde.

Ein Ruheständler wehrt sich gegen die Besteuerung seiner gesetzlichen Altersrente. Daneben bezieht er eine Rente aus der Zusatzversorgungskasse Saarland. Schwerpunkt seiner Klage ist die aus seiner Sicht verfassungswidrige Doppelbesteuerung der Rentenbeiträge in der Einzahlungs- und der Auszahlungsphase. Ebenso wendet er sich gegen die Typisierungen in § 22 EStG, deren Ertragsanteil nicht richtig berechnet wäre, die Zuordnung der Rentenbeiträge zu den Sonderausgaben sowie gegen die rückwirkende Anhebung des steuerpflichtigen Anteils der Renten für Beiträge vor 2005. Der Kläger bezweifelt u. a., ob hinsichtlich des Zwanges zur gesetzlichen Rentenversicherung überhaupt eine Einkunftsquelle im Sinne des Einkommensteuergesetzes vorliegt, da es an einer Einkünfteerzielungsabsicht im Rahmen eines Umlageverfahrens fehle.

Es steht derzeit noch nicht fest, wann mit einer Entscheidung in diesem Verfahren vor dem Finanzgericht Saarland zu rechnen ist.

Hinweis

Die Finanzgerichte Hessen und Baden-Württemberg haben in der Besteuerung der Altersrenten keine verfassungswidrige Doppelbesteuerung gesehen. Gegen beide Entscheidungen ist ein Revisionsverfahren beim Bundesfinanzhof anhängig.

Datenschutzgrundverordnung begründet keinen Anspruch auf Akteneinsicht auf dem Gebiet der Einkommensteuer

In diesem Fall war das Bestehen eines Anspruchs auf Akteneinsicht der Kläger nach den Vorschriften der Datenschutzgrundverordnung (DSGVO) streitig. Die Kläger begehrten unter Hinweis auf das Auskunftsrecht betroffener Personen nach der DSGVO die Einsicht in ihre Einkommensteuerakte bei ihrem Finanzamt. Der Antrag wurde abgelehnt.

Das Finanzgericht Niedersachsen wies die Klage ab. Es bestehe für die Kläger kein Anspruch auf Akteneinsicht, denn der sachliche Anwendungsbereich der Vorschriften der DSGVO erstrecke sich nicht auf das Gebiet der Einkommensteuer. Die Vorschriften der DSGVO seien im Bereich des Steuerrechts nur auf harmonisierte Steuern, wie etwa die der Umsatzbesteuerung, anwendbar – nicht dagegen auf dem Gebiet der Einkommensbesteuerung natürlicher Personen. Des Weiteren sei es nicht zulässig, den sachlichen Anwendungsbereich der DSGVO durch ein Schreiben der Finanzverwaltung zu erweitern (die Kläger hatten sich auch auf das Schreiben des Bundesfinanzministeriums vom 12.01.2018 berufen). Die Finanzverwaltung dürfe von gesetzlichen Bestimmungen nicht abweichen.

Kindergeldanspruch geht nicht durch Unterbrechung des Freiwilligen Sozialen Jahres wegen Krankheit verloren

Die Tochter eines grundsätzlich kindergeldberechtigten Vaters begann nach Abschluss des Gymnasiums ein Freiwilliges Soziales Jahr (FSJ). Das Kind litt schon seit seiner eigenen Schulzeit an Bulimie und Anorexie. Ihr Gesundheitszustand verschlechterte sich während des FSJ, sodass sie es Ende Mai 2018 kündigte und sich in stationäre Behandlung begab. Im Anschluss daran absolvierte sie ein weiteres FSJ bei einem anderen Träger. Der Vater erhielt Kindergeld für seine Tochter. Die Familienkasse hob die ursprüngliche Kindergeldfestsetzung bis Ende August 2018 allerdings ab Juni 2018 auf, da durch den Abbruch des FSJ keine Unterbrechung der Ausbildung vorliege. Der Vater war der Ansicht, seine Tochter habe die Ausbildung nur krankheitsbedingt unterbrochen.

Das Hessische Finanzgericht gab der Klage statt. Es sei bei der Berücksichtigung von Kindern in Ausbildung allgemein anerkannt, dass für die Zeit einer Erkrankung weiterhin Anspruch auf Kindergeld bestehe. Dies entspreche der von der Rechtsprechung angewandten Gesetzesauslegung und sei nicht lediglich eine Billigkeitsmaßnahme der Verwaltung. Dieser Grundsatz könne auf den Fall einer Erkrankung während eines Freiwilligendienstes übertragen werden. Es sei unerheblich, dass das Kind das FSJ bei einem anderen Träger fortgesetzt habe, da nicht zweifelhaft gewesen sei, dass das Kind stets die Absicht gehabt habe, das FSJ nach seiner Genesung fortzusetzen.

Rückwirkende Steuerfreiheit von Fort- und Weiterbildungen

Der Gesetzgeber will Weiterbildungsleistungen des Arbeitgebers stärker fördern und hat daher einen § 3 Nr. 19 in das Einkommensteuergesetz eingefügt.

Steuerfrei sind demnach Weiterbildungsleistungen des Arbeitgebers für Maßnahmen der Förderung beschäftigter Arbeitnehmerinnen und Arbeitnehmer nach dem Dritten Buch Sozialgesetzbuch (SGB III) sowie Weiterbildungsleistungen des Arbeitgebers, die der Verbesserung der Beschäftigungsfähigkeit des Arbeitnehmers dienen. Die Weiterbildung darf keinen überwiegenden Belohnungscharakter haben.

Mit dem Jahressteuergesetz 2019 ist die Neuregelung am 01.01.2020 in Kraft getreten, gilt aber rückwirkend bereits ab dem 01.01.2019. Bisher führten berufliche Fort- oder Weiterbildungsleistungen des Arbeitgebers beim Arbeitnehmer nicht zu Arbeitslohn, wenn diese Bildungsmaßnahmen im ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers durchgeführt wurden.

Die neue Steuerbefreiung (§ 3 Nr. 19 EStG-E) gilt nun für Weiterbildungsleistungen des Arbeitgebers, die der Verbesserung der Beschäftigungsfähigkeit des Arbeitnehmers dienen, wie z. B. Benimm- und Sprachkurse, Fortbildungen, die die Persönlichkeit des Arbeitnehmers entwickeln oder allgemeine PC- und Softwareschulungen, die nicht arbeitsplatzbezogen sind. Hat der Arbeitgeber für eine derartige Weiterbildung 2019 Lohnsteuer und Sozialabgaben einbehalten, können Arbeitnehmer im Rahmen ihrer Einkommensteuererklärung 2019 die zu viel bezahlten Steuern zurückholen.

Umsatzsteuer

Corona-Krise: Unterstützung für Gastronomie

Der Mehrwertsteuersatz für Speisen in Restaurants und Gaststätten soll von 19 auf 7 Prozent abgesenkt werden. Ziel ist es, das Gastronomiegewerbe in der Zeit der Wiedereröffnung zu unterstützen und die wirtschaftlichen Auswirkungen der Corona-Beschränkungen zu mildern. Die Regelung soll ein Jahr lang gelten: vom 01.07.2020 bis 30.06.2021.

Pkw-Überlassung an Arbeitnehmerehegattin kann umsatzsteuerrechtliche Folgen haben

Der Kläger hatte seine Ehefrau auf geringfügiger Basis (400 Euro/Monat) für Büroarbeiten und Kurierfahrten angestellt. Der schriftliche Arbeitsvertrag sah eine regelmäßige wöchentliche Arbeitszeit von 9 Stunden vor. Die Ehefrau wurde vereinbarungsgemäß im Wesentlichen durch die Einräumung der Möglichkeit vergütet, einen Pkw unbeschränkt und selbstbeteiligungsfrei privat zu nutzen, den sie auch für die betrieblichen Fahrten einzusetzen hatte.

Der Bundesfinanzhof vertritt die Auffassung, dass das zwischen dem Unternehmer und seiner Ehefrau bestehende Arbeitsverhältnis wirksam vereinbart worden ist, sodass es sich bei der Gestattung der privaten Nutzung des ihr überlassenen Kfz um einen Bestandteil

ihrer Vergütung gehandelt hat. Dies habe zur Folge, dass die Gestattung der privaten Fahrzeugbenutzung als tauschähnlicher Umsatz, sowie die Veräußerung des zum Unternehmensvermögen gehörenden Fahrzeugs der Umsatzbesteuerung unterworfen wurden. Der Ehemann sei aber aus der Anschaffung sowie aus den laufenden Kosten des Fahrzeugs zum Vorsteuerabzug berechtigt.

Erbschaft-/Schenkungsteuer

Problemfall: Familienheim und Erbschaftsteuer

Das Familienheim, in dem sich der Mittelpunkt des Haushalts einer Familie oder auch nur eines Ehepaares befindet, kann unter bestimmten Voraussetzungen an den überlebenden Ehepartner erbschaftsteuerfrei vererbt werden. Lebte das Ehepaar im Zeitpunkt des Todes eines Partners in einem eigenen Haus, bleibt der Wert dieses Hauses bei der Erbschaftsteuer unberücksichtigt, wenn der überlebende Ehepartner es in den nächsten 10 Jahren als Eigentümer weiter bewohnt. Das gilt auch für eine Haushälfte, wenn der Überlebende bereits vorher Miteigentümer war. Für Zweitwohnungen, Ferienwohnungen gilt diese Befreiung nicht.

Kann der erbende Ehegatte die Wohnung aus zwingenden Gründen nicht die vollen 10 Jahre selbst nutzen, ist dies für die Befreiung nicht schädlich. Zu diesen zwingenden Gründen rechnet auch ein krankheitsbedingter Umzug in ein Pflegeheim. Erfolgt der Umzug in ein Altersheim, ist dies kein zwingender Grund, ebenso wenig der Umzug in eine kleinere Wohnung oder in ein anderes Haus in der Nähe der Kinder.

Schädlich ist auf jeden Fall auch die Veräußerung oder Schenkung an Kinder, selbst wenn der Überlebende z. B. aufgrund eines Nießbrauchs weiter im Haus wohnen bleibt. Die Erbschaftsteuer fällt dann rückwirkend an. Dies kann bei den heutigen Grundstückspreisen eine erhebliche Steuernachzahlung zur Folge haben, selbst wenn keine Zinsen auf die Nachzahlung berechnet werden.

Arbeitsrecht

Erhöhung von Kurzarbeitergeld in der Corona-Krise

Die Belastungen des Arbeitsmarktes durch die Corona-Krise sollen weiter abgefedert werden: Der Bundesrat hat am 15.05.2020 dem sog. Sozialschutz-Paket II zugestimmt. Es sieht u. a. eine Erhöhung des Kurzarbeitergeldes vor.

Folgende Erhöhungen wurden beschlossen:

- Das Kurzarbeitergeld wird erhöht, und zwar abhängig von der Dauer der Kurzarbeit. Bisher zahlt die Bundesagentur für Arbeit bei Kurzarbeit 60 Prozent und für Eltern 67 Prozent des Lohnausfalls.

- Ab dem vierten Monat des Bezugs soll das Kurz-arbeitergeld für kinderlose Beschäftigte, die derzeit um mindestens 50 Prozent weniger arbeiten, auf 70 Prozent und ab dem siebten Monat des Bezugs auf 80 Prozent des Lohnausfalls erhöht werden.

- Bei Beschäftigten mit Kindern, die derzeit um mindestens 50 Prozent weniger arbeiten, beläuft sich die Erhöhung ab dem vierten Monat des Bezugs auf 77 Prozent und ab dem siebten Monat des Bezugs auf 87 Prozent.

Erweiterte Möglichkeiten beim Hinzuverdienst zum Kurzarbeitergeld

Außerdem weitet das Gesetz die Hinzuverdienstmöglichkeiten für Kurzarbeiter aus: Ab 01.05.2020 dürfen sie in allen Berufen bis zur vollen Höhe ihres bisherigen Monatseinkommens hinzuverdienen. Die Beschränkung auf systemrelevante Berufe wird aufgehoben. Die Regelungen gelten bis Jahresende.

Hinweis:

Aufstockungszahlungen zum Kurzarbeitergeld, die Unternehmen zwischen dem 01.01.2020 und dem 31.12.2020 geleistet haben, sollen steuer-frei bleiben. Voraussetzung soll sein, dass Aufsto-ckungsbetrag und Kurzarbeitergeld zusammen 80 Prozent des ausgefallenen Arbeitsentgelts nicht übersteigen. Werde mehr gezahlt, müsse nur der darüber hinaus gehende Teil versteuert werden. Ein entsprechender Gesetzentwurf soll in den Bundes-tag eingebracht und zügig behandelt werden.

Bezugsdauer für Kurzarbeitergeld verlängert

Die Bezugsdauer für Kurzarbeitergeld wird – wenn der Anspruch schon vor dem 31.12.2019 bestand – von 12 auf 21 Monate bis längstens 31.12.2020 verlängert. Das hat das Bundesministerium für Arbeit und Soziales am 16.04.2020 beschlossen.

Bislang galt, dass der Bezug von Kurzarbeitergeld auf die Dauer von zwölf Monaten beschränkt ist. Jedoch waren in der Vergangenheit bei rückläufiger Konjunktur schon etliche Unternehmen gezwungen gewesen, wegen gesunkener Kapazitäten auch ihr Arbeitsvolumen zu reduzieren und Kurzarbeit anzumelden sowie Kurzarbeitergeld zu beantragen.

Die Folge: Werden solche Unternehmen nunmehr auch noch massiv von den wirtschaftlichen Auswirkungen der Corona-Pandemie betroffen, ist das Risiko groß, dass die zwölfmonatige Bezugsdauer für das Kurzarbeitergeld noch während der Corona-Pandemie ausläuft. Dann müsste das Unternehmen erst drei Monate warten, um erneut Kurzarbeit anmelden und Kurzarbeitergeld beantragen zu können. Hierauf hat das Bundesarbeitsministerium nun mit der Verlängerung der Bezugsdauer reagiert („Verordnung über die Bezugsdauer für das Kurzarbeitergeld“ – KugBeV).

- Für Arbeitnehmer, deren Anspruch auf Kurzarbeitergeld bis zum 31.12.2019 entstanden ist, wird über die normale Bezugsdauer von zwölf Monaten hinaus die Bezugsdauer auf bis zu 21 Monate verlängert.

- Die Bezugsdauer gilt längstens bis 31.12.2020.

- Die geänderte Verordnung ist rückwirkend zum 01.01.2020 in Kraft getreten.

Die Verlängerung der Bezugsdauer für Kurzarbeit betrifft nicht im Kern „Corona-geschädigte“ Unternehmen, sondern solche, die bereits vor dem 31.12.2019 in wirtschaftlichen Schwierigkeiten waren und deshalb Kurzarbeit anmelden mussten.

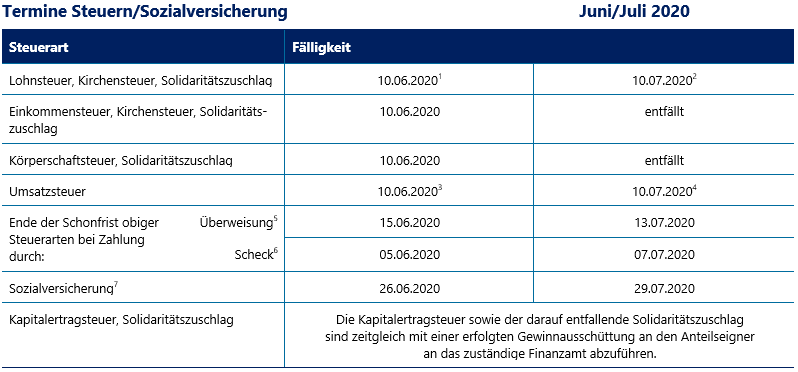

1 Für den abgelaufenen Monat.

2 Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

3 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

4 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

5 Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

6 Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

7 Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.06.2020/27.07.2020, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Impressum

© 2024 Alle Rechte, insbesondere das Verlagsrecht, allein beim Herausgeber DATEV eG, 90329 Nürnberg (Verlag). Die Inhalte wurden mit größter Sorgfalt erstellt, erheben keinen Anspruch auf eine vollständige Darstellung und ersetzen nicht die Prüfung und Beratung im Einzelfall.

Die enthaltenen Beiträge und Abbildungen sind urheberrechtlich geschützt. Die Verwendung der Inhalte und Bilder im Kontext dieser Mandanten-Monatsinformation erfolgt mit Einwilligung der DATEV eG.

-

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…

-

Mandanten-Information März 2024

27. Februar 2024Guten Tag, der Bundesfinanzhof entschied, dass die Nennung eines Einstellungsorts in einem Arbeitsvertrag für sich allein keine dauerhafte Zuordnung zu…

-

Mandanten-Information Februar 2024

31. Januar 2024Guten Tag, bisher lehnte die Finanzverwaltung Steuerbegünstigungen für Winterdienst- bzw. Schneeräumkosten betreffend öffentliche Gehwege mit der Begründung ab, dass die…

-

Mandanten-Information Januar 2024

22. Dezember 2023Guten Tag, zum Jahreswechsel stehen wieder einmal eine Menge gesetzlicher Neuerungen und Änderungen, formale Änderungen und Erleichterungen an. Der Jahreswechsel…

-

Mandanten-Information Dezember 2023

30. November 2023Guten Tag, das Finanzgericht Düsseldorf hatte über die steuerliche Qualifizierung von Einkünften aus der Vermietung und Veräußerung von Containern im…